“本地生活”攻守战战况激烈……

作者 | 刘亮

编辑 | 趣解商业

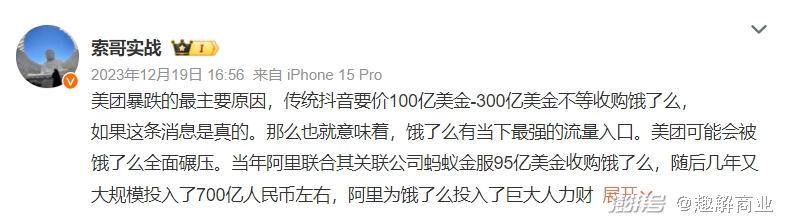

“抖音收购饿了么”传闻不断,一个月时间,被传了两次“结婚”绯闻,又连续两次被辟谣。

新年伊始,有媒体报道称,字节跳动收购饿了么尚存收购价格、饿了么团队去留两个分歧点。与2023年12月“抖音被传将以70亿美元收购饿了么”时相同的是,双方均坚决否认了传闻内容,表示没有此事。

抖音与饿了么在本地生活领域有相同的“对手”——美团,这似乎也是二者可以“走到一起”的理由,况且双方早在2022年就开始了合作。市场显然也会考虑这种可能性,2023年12月19日,“抖音收购饿了么”传闻初步发酵当天,美团股价盘中一度下跌超8%,甚至有网友认为该消息是为了做空美团(3690.HK)。

图片来源:微博截图

抛开“这门婚事”不谈,近两年本地生活领域以抖音为代表的“后起之秀”和以美团为代表的“头部玩家”之间频繁过招;本地生活这个“老战场”,又有什么新变化?

01.抖音“来势汹汹”

抖音布局本地生活领域已不是新闻。

早在2018年,抖音就开始了在本地生活领域业务的试水;2021年底,抖音本地生活业务成为独立一级部门;此后其给自己设立的年度GMV目标,不断地往上跳。

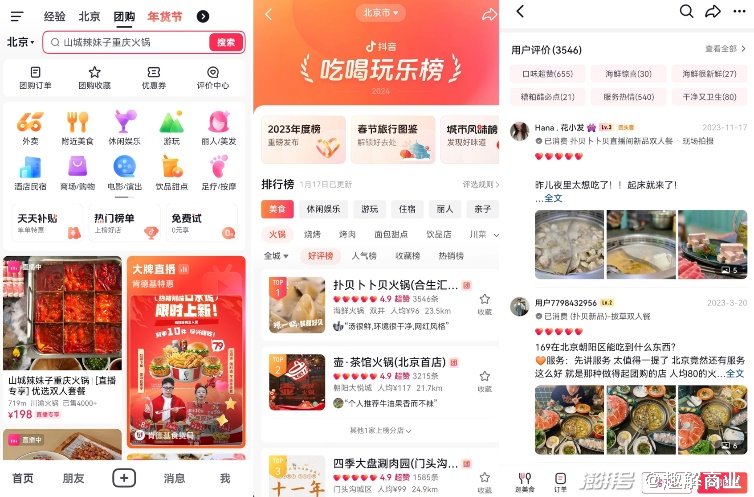

起初,抖音用户只是能在视频中获取本地商家的优惠信息,购买团购券;现在,用户可以在抖音APP顶部菜单栏找到团购入口,其中不仅有丰富的垂类服务,还有热门榜单供用户参考;在商家页面中,还能看到用户发布的点评内容。

图片来源:抖音截图

抖音也曾试水外卖业务。2022年,抖音一边与饿了么达成合作,另一边开始在北京、上海、成都试点高客单价的团餐外卖业务,通过与顺丰、达达等第三方平台的合作熟悉流程。

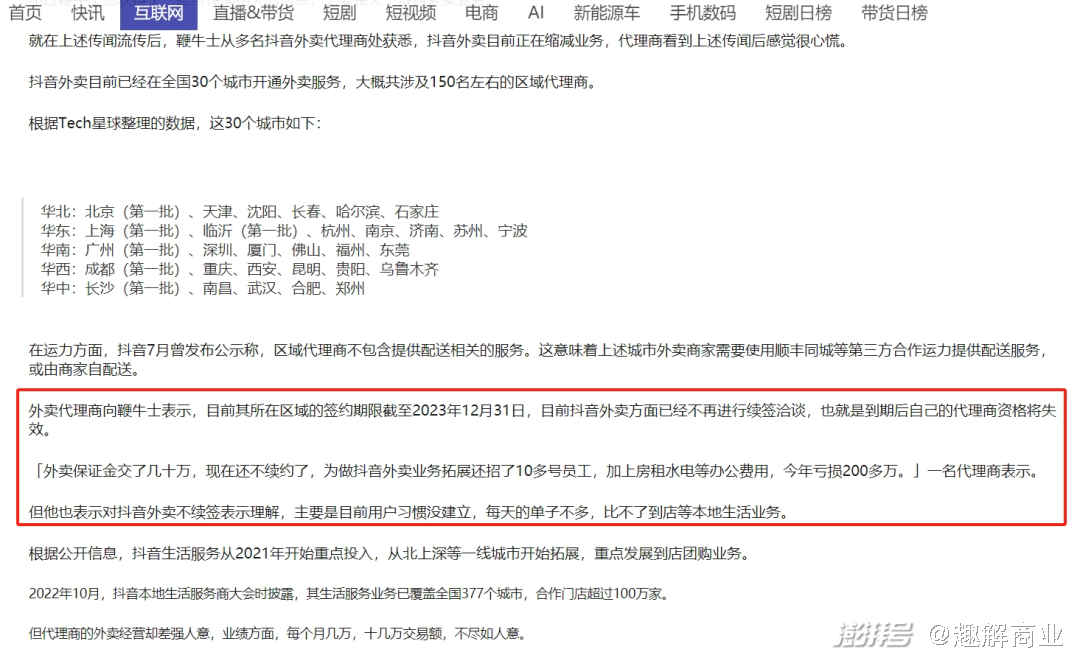

据“晚点LatePost”2023年6月报道,抖音外卖业务已放弃年内达成1000亿元GMV的目标,将重心转向跑通业务流程;而到了年底,据“鞭牛士”报道,抖音外卖正在缩减业务,抖音与部分地区的外卖代理商将不再进行续签洽谈。

图片来源:鞭牛士官网截图

总体来看,根据“抖音生活”微信公众号发布的数据,2023年抖音生活服务平台总交易额同比增长256%,有超450万家门店在平台获得生意增长。

一年前,抖音生活给出的数据是“合作门店超100万,帮助超过28万个中小商家实现营收增长”。相比之下,美团在2010年成立,2015年与大众点评合并,到2016年在线商家数目才达到440万,2017年活跃商家(在平台完成过交易/买过在线营销服务/用美团支付系统处理过线下付款)数目达到440万。这组数字或许能体现抖音“攻城掠地”的速度。

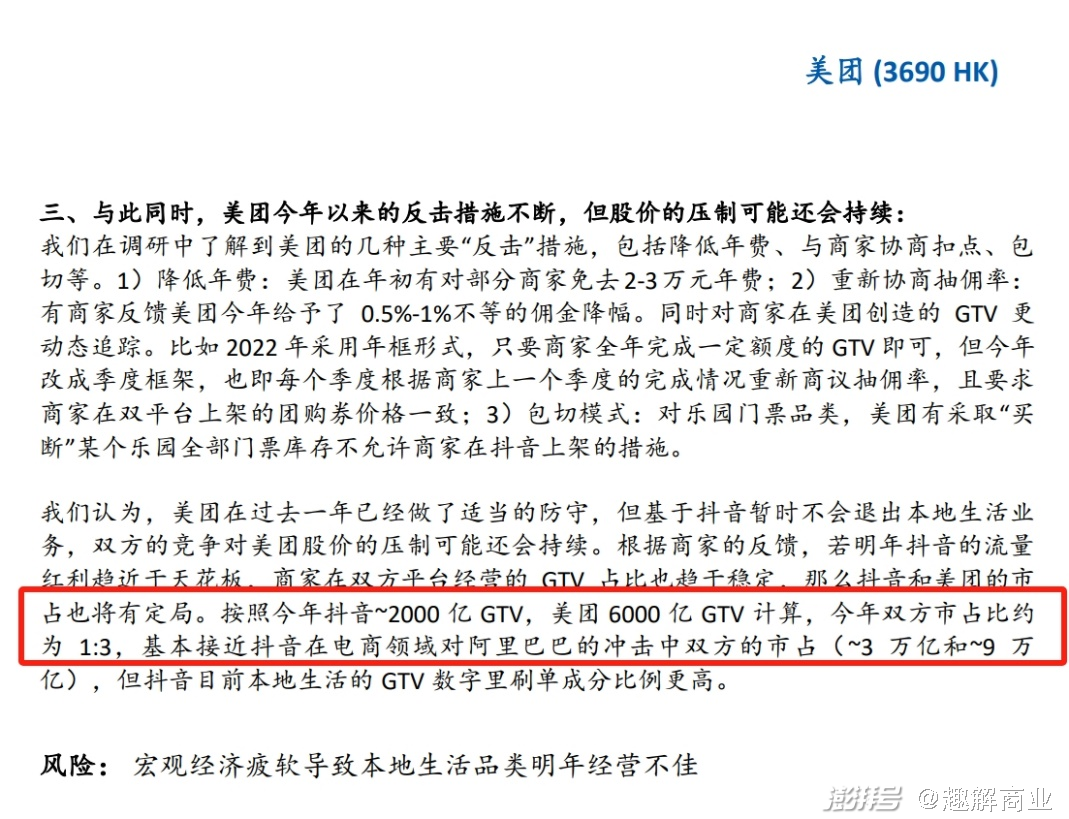

海通国际研报预计,2023年抖音本地生活总交易额将接近美团的三分之一。

图片来源:研报截图

具体而言,抖音先是推动海量达人去探店,给予流量扶持;同时与拥有丰富本地资源的服务商合作,用运营和推广服务置换签约。在达人、商家的带动下,本地生活视频成为了用户、粉丝最喜欢看的内容类型之一。

截至1月22日,抖音“探店”、“美食探店”话题视频播放量分别达783.6亿次、192.2亿次;用户刷个短视频的功夫,就被各类餐饮、酒旅门店种草,再结合团购券的使用,就形成了消费闭环。

图片来源:抖音APP截图

不过,大部分消费者原本并没有在抖音买团购券的习惯。所以抖音拿出了另一个“武器”——低价,即通过降低对商家的抽成和提高对消费者的补贴,让商品价格更便宜,如此一来消费者经过比价,就可能会在抖音下单。

刘畅(化名)就是被抖音低价吸引的消费者之一,根据他的经验,抖音确实在很多店铺相同套餐的团购价格都比美团低。“现在去吃之前都要对比一下,哪个便宜用哪个。”

02.美团发起“反攻”?

抖音的“猛攻”,似乎让美团有了紧迫感;2023年,美团开始发起“反击”。

美团在App首页上线了短视频和直播的一级入口,还做出了“神抢手”和“爆团团”两大直播IP。据“36氪”报道,直播一级入口刚上线的7月,美团直播单月GMV约5-6亿;至10月,美团直播单月GMV已突破20亿元。

图片来源:美团APP截图

此外,美团也大力推进补贴,上线“特价团购”板块,同时一定程度降低对商家的抽佣。据“亿邦动力”报道,美团将部分餐饮商家服务费率由8%降到4%。

财报正是美团为此付出的真实写照。2023年三季度,美团的销售及营销开支为169亿元,同比增长55.3%;本地商业板块经营利润101亿元,经营利润率17.5%,同比下降2.6%。美团称,经营利润率下降主要是由于较高的补贴率。

值得一提的是,2024年伊始,美团高级副总裁、到店事业群总裁张川在内部信中还对比了美团历来的“对手”。

在张川看来,互联网进入存量竞争后,上个阶段获胜的巨头会侵入新对手的领地,展开更激烈的斗争。而现在的对手,在打法、策略、组织和资源方面,和上个阶段的对手不可同日而语;张川认为美团过去打败的对手都有弱项,这次来的对手则很全能。

图片来源:微博截图

虽然张川没有明说,但在团购领域,美团过去的对手是显而易见的。

阿里便是其中之一。从口碑网、聚划算、淘点点到饿了么,阿里一直对本地生活寄予厚望,也总是能先对手一步布局,但最后的结局也总是难尽如人意。

曾经的口碑,全年成交总额一度高达4200亿元,领先美团600亿元位列行业第一;曾经的饿了么,致力于拿下50%的外卖市场份额。但如今,阿里本地生活服务板块下的到店业务已经与高德合并。

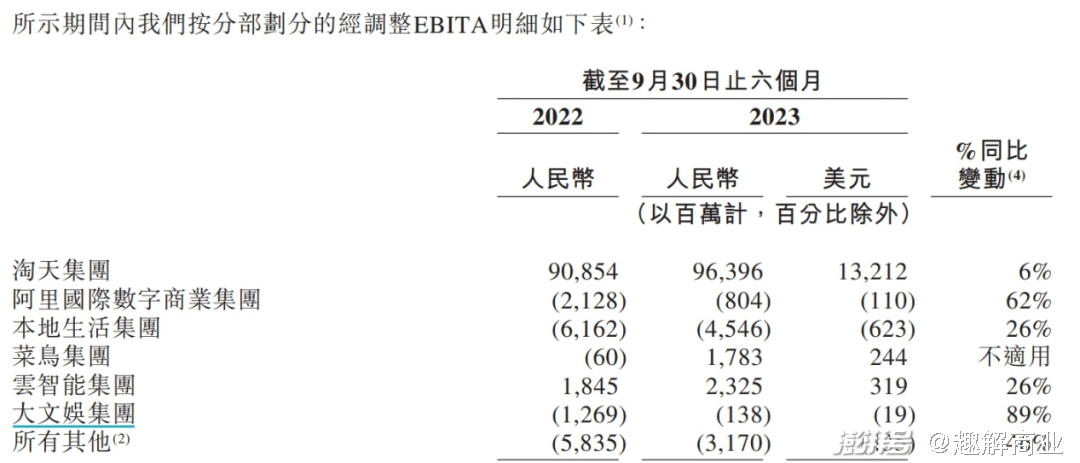

据阿里巴巴(9988.HK)财报数据,2023-2024财年的上半年(2023年第二、第三季度),阿里本地生活集团经调整EBITA为亏损45.46亿元,是全部业务线中亏损最严重的板块。

图片来源:公告截图

不过,阿里至少还留在“牌桌”上;而此前曾与美团、大众点评位列O2O市场前三甲的百度,则已经基本告别了本地生活的舞台。2022年,百度糯米App下线;同年,百度地图与大众点评达成合作;现在在百度地图看到的团购商品,全部来自大众点评。

经历过如此多场硬仗洗礼的美团,都感慨此次对手的“全能”,足以见得这次本地生活战役突围的难度。

03.本地生活“战况升级”?

值得注意的是,与抖音同样是做内容出身的快手、小红书,目前也正在加码布局本地生活领域。

2022年9月,快手将本地生活业务升级为独立部门。同为“短视频大厂”,快手做本地生活的思路与抖音有许多相似之处,但其中也有差异。

比如,快手将最先试水本地生活的区域放在了东北,推出了求职、二手交易、驾校培训等服务;去年11月,快手直播间还上线了相亲功能。这背后体现了快手在下沉市场的优势。此外,快手采取“单城模型验证”的战略,先开少量城市试水,跑通后再将经验复制到其他城市。

1月17日,快手和携程宣布双方达成战略合作。携程将首次入驻快手的本地生活生态系统,这意味着快手用户可以直接在快手平台上获取携程提供的旅行产品和服务。

图片来源:微博截图

小红书则上线了“官方探店合作中心”并推出“100家探店计划”,不过小红书APP中目前上线的商家并不算多,或许还处于试探的状态。

值得一提的是,这个赛道也涌入了一些“跨界玩家”,比如高德和顺丰。

高德地图嫁接阿里本地生活业务已有近一年,目前已经能在App搜索框下找到美食、酒店等栏目,并为达人上线了专属权益产品“高德请客”,用于搭建点评体系;而顺丰同城则是借助直播切入战场,目前抖音上“顺丰同城生活”已有7.4万粉丝,上架了包括餐饮、酒店等在内,70个团购商品,2023年8月以来基本保持每月直播40场的频率。

图片来源:微博截图

不难看出,无论是做内容的快手、小红书,还是做地图的高德或是做物流的顺丰,在本地生活领域的步伐都非常谨慎;即使是以追赶者身份入局,也依旧没有大开大合的进攻。

事实上,这也是此次“本地生活战役”的独特之处。零售电商行业专家庄帅认为,这次的本地生活大战一是建立在日活均过亿和几亿用户的规模基础之上,同时商家规模也超过了千万级别;二是主要集中在到店业务的争夺,之前主要是外卖业务的竞争。

张川也曾表示,这次的对手都很理性,不会无限制地投入资源,淘汰赛的最后结果是确认每个强手的边界在哪里。

04.谁会是最后“赢家”?

其实,经过一段时间的博弈后,目前主要玩家的“优劣势”已经比较清晰。

抖音虽然流量大,但是一方面,随着探店赛道逐渐拥挤,制作优质内容、获取流量的难度都在提升,在此基础上还得维持低价,这等于是在无形中增加商家的运营成本。

另一方面,抖音的模式更适合拉新、打造爆款,但不是所有类型的店铺都能贴合抖音的属性。海通国际认为,包括餐饮在内,洗浴、KTV等品类的商家对稳定经营的要求更高,注重核销率指标。也就是说,很多用户在抖音下单是冲动消费,并不一定能转化为最后到店的核销。

图片来源:罐头图库

而美团做直播似乎也存在“调性冲突”的问题;毕竟此前用户更多将美团作为工具App,上去买什么是有计划的、主动的消费,与直播带货有很大差异。现在的美团,更像是用直播间开辟了一个新的“特价区”。

更何况,美团上的商家以中小商家为主,平常多是服务周边2-3公里的用户;在此背景下,要商家自己起号直播,能不能有这份精力是个问题,耗费完精力能否赚到钱则是另一个问题。

图片来源:罐头图库

对于现在各家平台都比较重视的低价,艾媒咨询CEO张毅认为,餐厅很难一直以低价方式去运营,长期来看还是要比出品、服务、便利性。

这意味着,在这场近乎“明牌”的竞争中,谁能率先补齐自己的短板,或许谁就有机会占得先机。

在庄帅看来,本地生活的到店业务较为分散且门槛不高,每个日活过亿的平台都有机会。

不过,需要注意的是,如果按美团的分类,“到店”只是本地生活领域的一半,另一半是包括外卖餐饮、即时零售等在内的“到家”。在这方面,京东、拼多多等大厂也已经躬身入局,而抖音的态度则似乎有些微妙。

图片来源:微博截图

此前抖音选择与饿了么合作,就是因为到家业务是又重又难的生意,新玩家缺乏破局之策。但梁汝波在上任抖音CEO后表达出的态度似乎是,抖音基本不可能再去做重线下运营的生意。那么,抖音未来要如何定位自己在本地生活领域的角色?